Sparing og Sparekalkulator: Få Pengene Dine til å Vokse

Sparing er en viktig del av en sunn økonomi. Enten du sparer til en buffer for uventede utgifter, en fremtidig bolig, en ferie, eller bare ønsker å se pengene dine vokse over tid, er det å sette penger til side et smart valg. Men hvordan kommer du i gang, og hvordan kan du visualisere hva sparingen din faktisk kan bli til?

Her kommer en sparekalkulator inn i bildet. Dette er et nyttig verktøy som kan hjelpe deg med å planlegge og motivere deg. Den lar deg se hvor mye sparepengene dine kan vokse basert på ulike forutsetninger. Les videre for å lære mer om fordelene med sparing og hvordan du kan bruke sparekalkulatoren for å nå dine mål.

Hvorfor Bruke en Sparekalkulator? Finn ut Hvor Mye Du Kan Spare

Å sette seg et konkret sparemål kan gjøre sparingen mer engasjerende. En sparekalkulator gir deg muligheten til å visualisere fremtiden og se potensialet i din sparing. Dette kan være en god motivasjonsfaktor.

- Visualiser målet: Se hvor lang tid det kan ta å nå et bestemt beløp.

- Planlegg: Finn ut hvor mye du må spare månedlig for å nå ditt sparemål innen en viss tidsramme. Bruk sparekalkulatoren for å se ulike scenarioer.

- Motivasjon: Når du ser tallene og hvordan pengene kan vokse, kan det bli lettere å holde seg til planen.

La oss ta et eksempel: Drømmer du om egen bolig og trenger å spare opp egenkapital? En sparekalkulator kan hjelpe deg å regne ut hvor mye du bør sette til side hver måned, og hvor lang tid det vil ta å nå målet. Det hjelper deg å se mye du kan spare.

Slik Fungerer Sparekalkulatoren

Å bruke sparekalkulatoren er som regel enkelt. Du må legge inn noen grunnleggende tall:

- Startbeløp: Hvor mye penger har du spart opp allerede (kan være 0)?

- Månedlig sparebeløp: Hvor mye planlegger du å spare hver måned? Dette er ditt månedlig sparebeløp.

- Spareperiode: Hvor lenge planlegger du å spare (antall år)?

- Forventet årlig avkastning: Hvilken avkastning (eller rente på konto) forventer du å få på sparepengene dine i prosent per år?

Kalkulatoren bruker disse tallene til å beregne det forventede sluttbeløpet. Husk at dette er et estimat. Sparekalkulatoren tar vanligvis ikke hensyn til faktorer som skatt på avkastning eller inflasjon (at pengenes verdi synker over tid). Den tar heller ikke hensyn til spesifikke kostnader ved fond eller forvalters dyktighet. Se beløpet som en pekepinn.

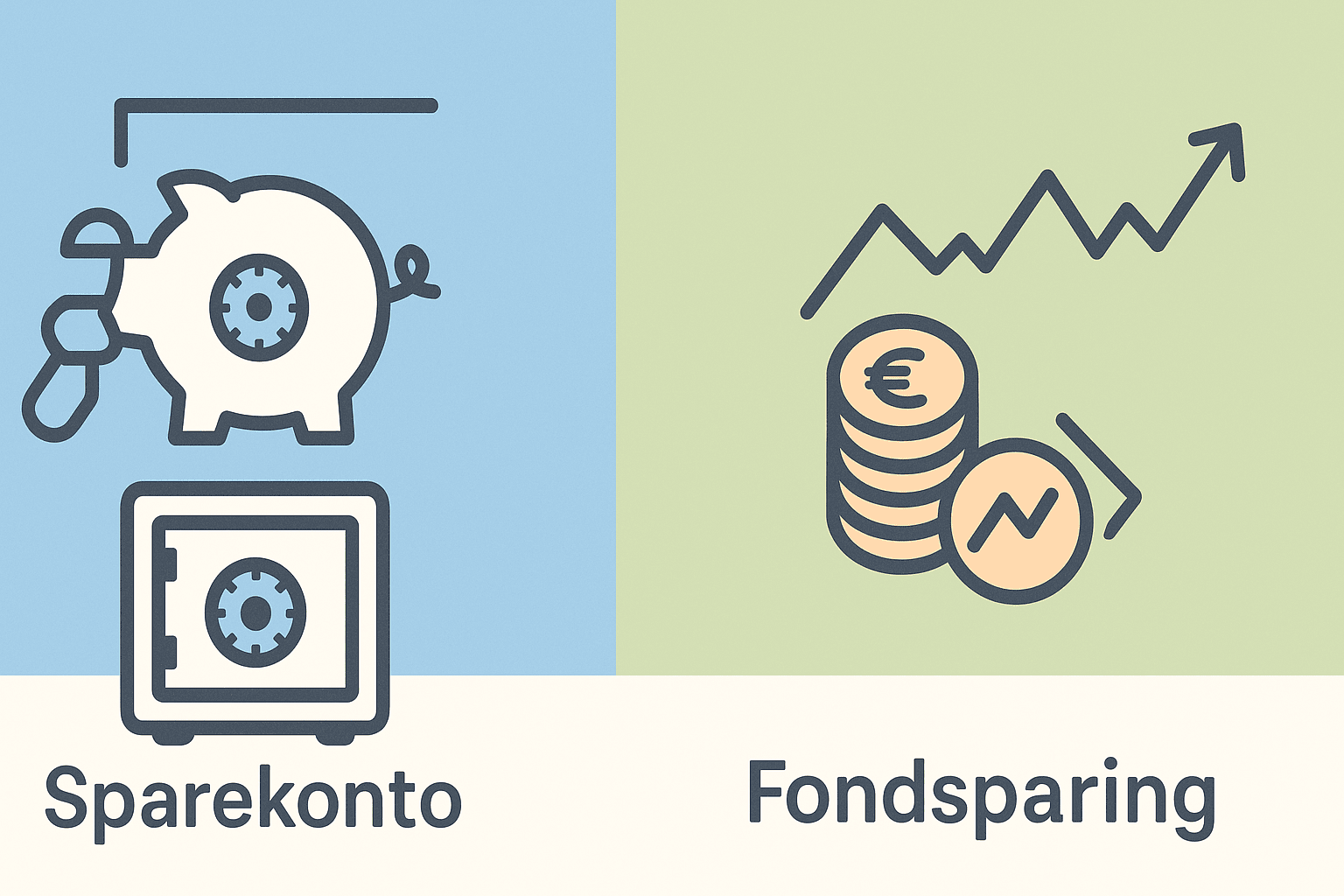

Sparing på Konto vs. Sparing i Fond: Hva Passer Deg?

Når du skal spare, har du flere muligheter. De vanligste er sparekonto i bank og sparing i fond (eller aksjer). Hva du bør velge, avhenger av dine mål, hvor lenge du skal spare (din tidshorisont), og hvor mye risiko du er komfortabel med.

- Sparekonto:

- Trygt og forutsigbart. Pengene er som regel sikret.

- Lav risiko.

- Gir vanligvis lav rente (nominell rente) og dermed lavere potensiell avkastning. Passer best for kortsiktig sparing og bufferkonto.

- Sparing i Fond (f.eks. Aksjefond):

- Innebærer å kjøpe andeler i fond som investerer i aksjer eller annet.

- Potensial for mer avkastning enn sparekonto over lengre tid. Pengene har mulighet til å vokse mer.

- Høyere risiko. Verdien på fond kan svinge mye. Du kan tape deler av pengene du har satt inn. Aksjefond har normalt høyest risiko og høyest forventet avkastning.

- Passer best for langsiktig sparing (typisk 5 år eller mer). Krever at du tåler at pengenes verdi kan gå opp og ned underveis.

Vurder hva som passer best for deg. Mange velger en kombinasjon. Spare i fond krever litt mer innsikt.

Viktig om Avkastning og Risiko i Fond

Når du vurderer å spare i fond, er det viktig å forstå sammenhengen mellom avkastning og risiko.

- Historisk avkastning: Du vil ofte se tall for hvordan et fond har gjort det tidligere (historisk avkastning). Dette kan gi en indikasjon, men husk: Historisk avkastning er ingen garanti for fremtidig avkastning. At et fond har gjort det bra før, betyr ikke automatisk at det vil gjøre det bra i fremtiden.

- Fremtidig avkastning: Hva du faktisk får i avkastning, vil blant annet avhenge av markedsutviklingen generelt, hvor dyktig forvalteren er (forvalters dyktighet), fondets risikoprofil, og kostnader knyttet til fondet.

- Risiko: All investering i fond innebærer risiko. Verdien av dine andeler kan gå både opp og ned. Det er ingen garanti for fremtidig avkastning, og det er ikke sikkert at du får tilbake hele beløpet du investerte. Du må være forberedt på at verdien kan svinge.

Tips for Effektiv Sparing – Få Mer ut av Pengene Dine

Uansett om du velger konto eller fond, her er noen tips for å lykkes med sparingen:

- Automatiser: Opprett en fast månedlig sparing, gjerne en spareavtale (f.eks. spareavtale i fond). Da trekkes et fast beløp automatisk. Det gjør det enklere å spare månedlig.

- Budsjetter: Inkluder sparing som en fast post i budsjettet ditt. Da vet du hvor mye du kan spare hver måned.

- Betal ned dyr gjeld: Har du kredittkortgjeld eller forbrukslån med høy rente? Prioriter å betale ned dette først. Det er ofte den beste formen for „garantert” avkastning.

- Kutt kostnader: Se om du kan redusere unødvendige utgifter for å frigjøre mer penger til sparing. Dette kan øke ditt månedlige sparebeløp.

Prøv Vår Sparekalkulator!

Er du klar til å planlegge sparingen din? Prøv vår sparekalkulator! Den er et enkelt verktøy for å visualisere hvordan sparepengene dine kan vokse.

Bruk sparekalkulatoren for å se ulike muligheter. Legg inn ulike sparebeløp, tidshorisonter og forventet avkastning for å se hva som må til for å nå dine mål. Enten du sparer på konto eller vurderer fond, gir lånekalkulator deg en bedre følelse av potensialet i din sparing.